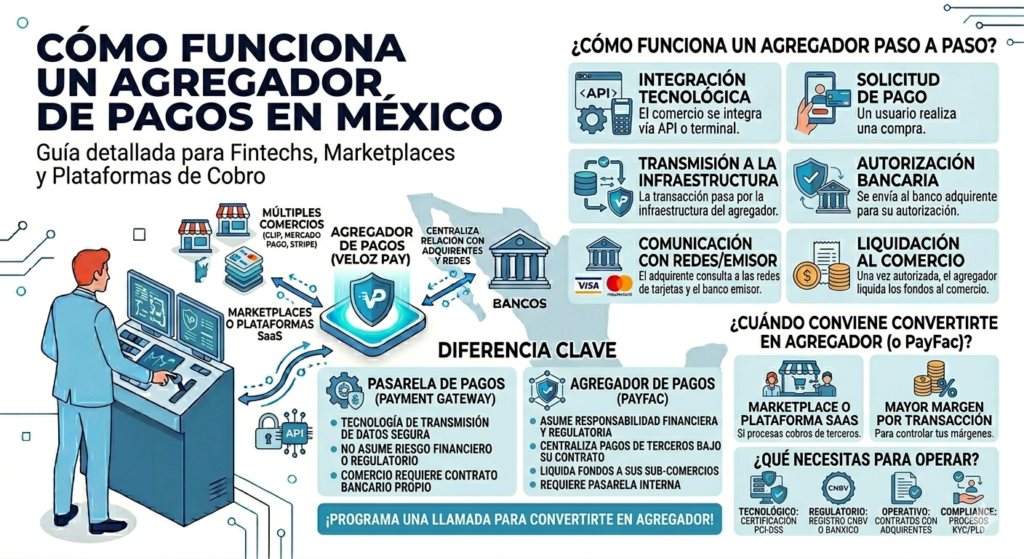

¿Qué es un agregador de pagos y cómo funciona en México?

Un agregador de pagos es una empresa que procesa transacciones electrónicas a nombre de múltiples comercios o usuarios, centralizando la relación con los bancos adquirentes y las redes de tarjetas (Visa, Mastercard). En lugar de que cada negocio negocie su propia cuenta de aceptación con un banco, el agregador asume esa relación y distribuye la capacidad de cobro entre sus clientes.

Dicho de forma simple: el agregador es el intermediario que le permite a decenas, cientos o miles de comercios cobrar con tarjeta sin tener que pasar por el proceso individual de afiliación bancaria.

¿Cómo funciona un agregador de pagos paso a paso?

- El comercio o plataforma se integra a la tecnología del agregador (vía API, SDK o terminal).

- Cuando un usuario realiza un pago, la transacción pasa por la infraestructura del agregador.

- El agregador la envía al banco adquirente para su autorización.

- El banco adquirente se comunica con la red de tarjetas (Visa/Mastercard) y con el banco emisor del cliente.

- Una vez autorizada, el agregador recibe los fondos y los liquida al comercio, descontando su comisión.

Diferencia entre agregador de pagos y pasarela de pagos

Aunque se usan como sinónimos, no son exactamente lo mismo. La pasarela de pagos (payment gateway) es la tecnología que transmite los datos de la transacción de forma segura entre el punto de venta y el banco. El agregador es el modelo de negocio que además asume la responsabilidad financiera y regulatoria de procesar pagos a nombre de terceros. Un agregador siempre necesita una pasarela, pero una pasarela no necesariamente opera como agregador.

¿Quiénes son los principales agregadores de pagos en México?

En México operan tanto agregadores globales como locales. Entre los más conocidos están Clip, Conekta, OpenPay, Mercado Pago y Stripe. Cada uno tiene distintas condiciones comerciales, modelos de integración y cobertura de métodos de pago locales como SPEI, OXXO Pay y CoDi.

¿Cuándo conviene convertirte en agregador de pagos?

Si tu plataforma procesa pagos a nombre de terceros —como en un marketplace, una plataforma SaaS financiera o una app de servicios— llega un punto en que depender de un agregador externo limita tu control sobre la experiencia, los márgenes y los datos. Convertirte en tu propio agregador o payment facilitator te da:

- Mayor margen por transacción al eliminar intermediarios

- Control total sobre el onboarding de tus sub-comercios

- Datos propios de comportamiento transaccional

- Capacidad de ofrecer productos financieros adicionales a tus usuarios

¿Qué necesita una fintech para operar como agregador en México?

Operar como agregador de pagos en México requiere cumplir con requisitos técnicos, regulatorios y contractuales que incluyen certificación PCI-DSS, registro ante la CNBV o Banxico según el modelo, contratos con bancos adquirentes y procesos de KYC/PLD para tus sub-comercios. El camino es viable pero requiere acompañamiento especializado.

En Veloz Pay acompañamos a fintechs que quieren convertirse en agregadores o payment facilitators en México. Si tu plataforma está en ese punto de crecimiento, agenda una llamada con nuestro equipo y evaluamos tu caso.